首先,股票配资为投资者提供了额外的资金,使他们能够扩大自己的交易规模。通过借用资金来购买更多的股票,投资者可以在股市中拥有更大的头寸,并有机会获得更高的回报。这种增加的杠杆作用可以帮助投资者快速提升盈利能力。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯天然橡胶分析师 吴伟茹

【导语】三季度天然橡胶市场价格整体呈现震荡后上涨形态,尤其进入9月份,天然橡胶价格快速拉涨,期、现货市场价格创出2017年3月以来新高水平。影响胶价的核心因素集中在外围宏观情绪偏强以及天胶自身基本面利多的双重支撑。四季度来看,季节性周期下产量供应增长预期与需求增量匮乏的矛盾将扩大,或导致胶价持续性上涨承压;但需重点关注海外产量释放变量及国内宏观政策持续性。

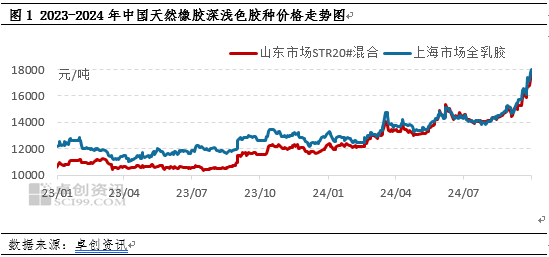

相比于2023年受制于高库存的压制天然橡胶价格持续底部区间震荡运行的不同,2024年天然橡胶价格因上一周期旺产季供应端异常引发的减产预期支撑,以及后续天然橡胶进口量持续低迷,国内需求维持高位水平下国内橡胶现货库存持续去库,胶价重心开始逐步抬升。尤其进入三季度,叠加中国央行多项重磅政策同时推出,国内宏观情绪持续高涨,市场风险偏好升温,商品联动性影响下天然橡胶价格上涨加速,深浅色胶价均呈现出较强提升,最终创出2017年3月以来新高水平。截止到9月底,浅色胶代表--上海市场全乳胶价格18000元/吨,较年初上涨35.6%,深色胶代表——山东市场STR20#混合胶价格17600元/吨,较年初上涨42.2%。

由此可见,由于供需错配导致的现货库存持续去库,基本面偏强态势对胶价形成有效支撑;叠加外围宏观情绪的提振,在宏观与产业双重支撑下,三季度天然橡胶价格创出新高水平。具体来看:

供应端: 国内外新胶上量不及预期 原料成本端支撑明显

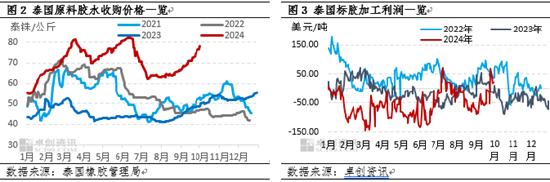

今年国内外产区受气候影响,新胶释放节奏延后且滞缓。初期主产国高温干旱,新胶水释放稀少;后期降雨增多,但割胶受阻,新胶产量释放不及预期;尤其进入三季度天然橡胶增产季,国内外产区降雨仍偏多,尤其进入9月份,台风“摩羯”以及热带风暴“Soulik”接连影响产区,连续降雨导致泰国北部、东北部洪涝灾害发生,割胶以及交通受阻,原料价格因供应紧张而不断攀升。截至9月底,泰国原料胶水收购价格78泰铢/公斤,较年初上涨41%;杯胶收购价格59.95泰铢/公斤,较年初上涨29.9%,均处于历史同期高位水平。原材料价格上涨,导致生产企业加工成本居高不下;生产加工利润空间不断压缩。据卓创资讯统计,进入2024年以来看随着产区新胶上量缓慢,原料价格持续震荡走高,导致上游橡胶加工厂面临较大的成本压力,标胶生产加工利润在三季度初修复后再度扩大,整体处于持续性扩损局面。

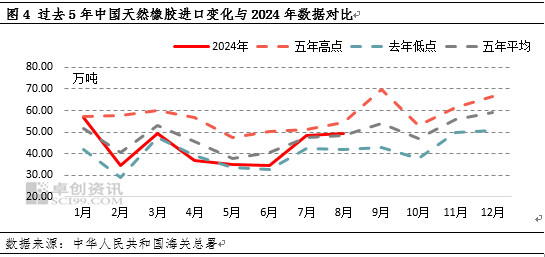

由于中国市场对高价抵触,海外成本支撑下低价销售意愿不强,因此导致买卖双方僵持,国内进口持续低迷。而国际市场来看,由于部分原料库存储备偏低,8月份印度、欧盟等国际市场存在补库行为,因此相较于中国市场价格的洼地,泰国生产企业销售EUDR胶以及国际市场的积极性更高,一定程度上弥补亏损情况。因此,在EUDR原料分流影响,使得主要橡胶出口国对中国市场出口明显减少。据海关总署统计数据显示,1-8月天然橡胶总进口344.98万吨,同比下滑20.26%。而进口体量的较大缺口导致国内新增供应压力相对有限,实际需求的高位稳定消化下,现货市场流动性整体表现偏紧,胶价受较强支撑。

需求端:下游企业加工利润匮乏,逢低刚需补库为主

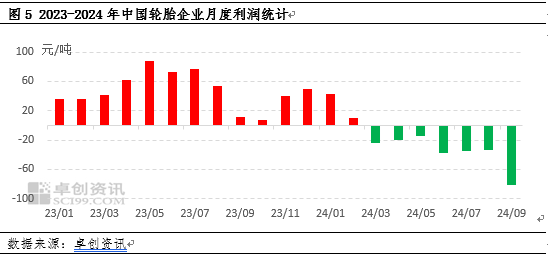

从下游轮胎用胶量来看,全钢轮胎主要由橡胶、炭黑、钢丝、助剂等原料构成。其中全钢轮胎当中天胶重量占比约36%-38%;半钢轮胎中天胶重量占比22%-23%。由此可见,天然橡胶作为轮胎主要用原料,其价格波动对轮胎企业加工成本形成较强影响。三季度原材料价格的快速拉涨,导致轮胎企业生产加工利润亏损局面延续,尤其9月份原材料价格的快速拉升,多数原料价格创出年内新高水平,从而导致轮胎企业生产成本走高;但由于全钢轮胎成本库存压力较大,涨价政策向下传导不畅,从而导致生产加工利润亏损面扩大,截止到9月底,轮胎企业生产利润亏损81.31元/吨,已连续7个月处于亏损局面。因此对于天然橡胶需求端来看,下游仅维持逢低刚需补库为主,原料库存储备意愿不强,对于胶价缺乏有效支撑。

宏观面:多项重磅政策同时推出 宏观情绪高涨推动商品市场走高

9月下旬,中国央行多项重磅政策同时推出,包括近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;降低央行政策利率,七天期逆回购操作利率降低0.2个百分点;调低存量房贷利率0.5个百分点左右。国家加力推出一揽子增量政策,推动经济持续回升向好,政策端利多提振商品情绪,市场风险偏好升温,胶价受联动性支撑表现偏强。

四季度来看,影响天然橡胶的核心因素将集中在供应端海外天气是否好转,产量能否有效提升;以及需求端实际增量空间的矛盾中展开,同时需关注宏观政策持续性带来的商品联动性影响。

供应预期:旺产周期下关注产区供应压力释放

供应端预期来看,四季度正值全球天然橡胶旺产季,国内外产区新胶迎来快速上量阶段。若气候正常,当前高价原料或将刺激胶农割胶积极性,原料产出将实现明显增量,从而冲击当前胶价呈现承压走弱形态,而这亦带来产业链成本利润的修复。但去年四季度泰南树龄结构老化以及砍伐胶树等情况叠加气候异常扰动,泰国旺季不旺导致原料价格开启上涨趋势,今年仍需继续警惕高产季下产区气候或产生的供应释放扰动。

需求预期:季节性消费淡季 实际需求增量空间或有限

需求预期来看,四季度天然橡胶下游消费端迎来季节性消费淡季,国庆假期后虽轮胎企业逐步复工复产,但由于全钢轮胎企业成品高库存令企业开工负荷提升承压;11-12月将进入季节性消费淡季,虽然轮胎高性价比优势下,出口韧性犹存,但随着新订单逐步放缓,轮胎出口缺乏更多增长驱动,或呈现高位调整形态;同时目前来看轮胎原材料价格经历前期普涨之后,均处于年内高位水平,轮胎企业生产成本压力进一步攀升,限制轮胎企业的采购积极性,一定程度上影响轮胎企业的产销节奏。因此,四季度来看天然橡胶下游需求端缺乏明显的增量空间。

综合来看,从天然橡胶四季度供需平衡角度来看,伴随着供应压力的释放,以及需求端缺乏明显增量空间情况下,供需矛盾或逐步扩大,国内现货将迎来逐步累库局面,届时胶价运行或承压。但同时四季度供应端易出现异常气候,且社会库存虽累库但整体仍处相对低位,胶价向下调整空间恐有限。同时宏观政策端预期偏强或支撑商品市场运行,因此预计四季度天然橡胶市场或高位回调整理运行趋势。需关注四季度产区气候情况以及宏观政策持续性

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 证券投资顾问可以炒股吗